- 現在位置

- トップ > 教育 > 大学・大学院、専門教育 > 私立学校・学校法人の振興 > 私立学校関係税制

私立学校関係税制

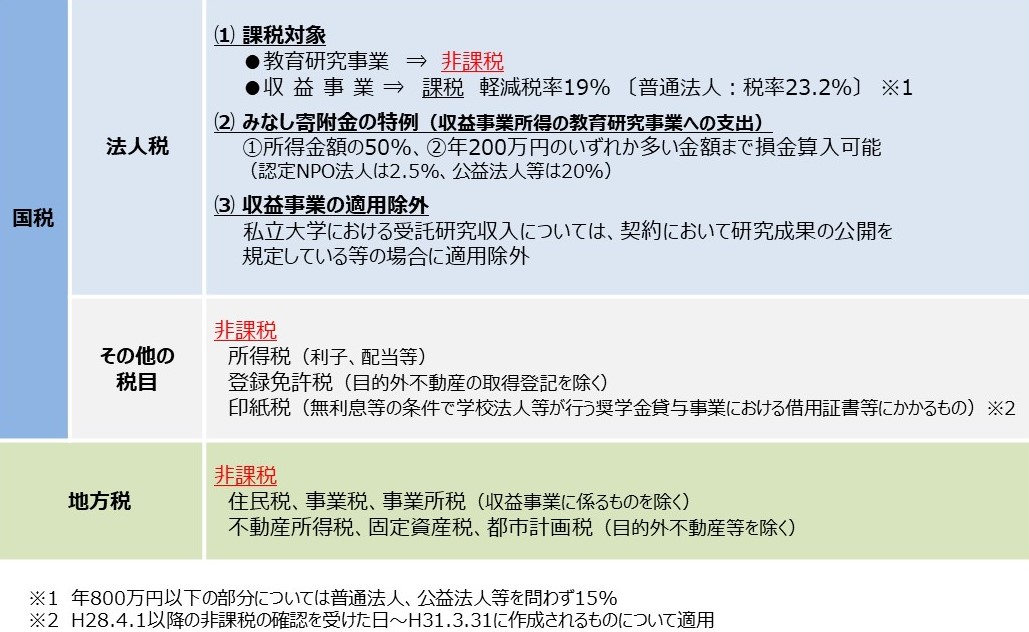

学校法人に係る税制優遇

私立学校を設置する学校法人は、その公共性・公益性を考慮して、法人税(収益事業を除く)をはじめとした種々の税制上の優遇措置が講じられています。

学校法人への寄附に係る税制優遇

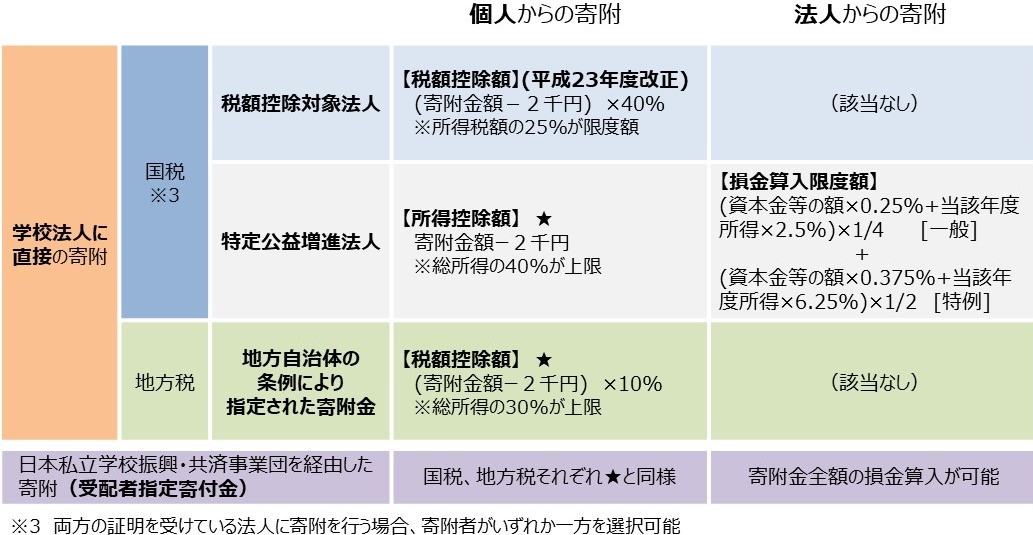

一定の要件を満たした学校法人に対する寄附については、以下のとおり税制優遇が認められています。

税額控除対象法人に対する寄附

平成23年度税制改正により、 「現下の厳しい経済状況及び雇用情勢に対応して税制の整備を図るための所得税法等の一部を改正する法律」が施行され、租税特別措置法(昭和32年法律第26号)が改正されたことに伴い、個人が一定の要件を満たした学校法人へ寄附金を支出した場合に適用される税額控除制度が創設されました。 税額控除制度は、所得控除制度に比べ、特に小口の寄附金支出者への減税効果が高いことが特徴です。減税効果が高まる結果、これまで以上に多くの寄附金を支出される寄附者や、新たに寄附金を支出される方が増えることにより、学校法人の寄附金収入が増加することが期待されます。

税額控除に係る証明申請は、原則、発行の3か月前までに申請書類を所定のフォルダへアップロードいただき、メールでアップロードした旨のご連絡をお願いいたします。

なお、令和6年3月30日に租税特別措置法施行令の一部を改正する政令(令和6年政令第151号)及び租税特別措置法施行規則の一部を改正する省令(令和6年財務省令第24号)が公布され、本制度に係る規定については,令和7年4月1日から施行されます。

これに伴い、令和7年度から令和12年度までの間に行われる税額控除対象法人の証明申請について、一定の要件を満たす場合において、学校法人が税額控除対象法人と認められるための実績判定に係る期間が短縮されることとなります。

詳細については、学校法人に対する個人からの寄付に係る所得税の税額控除制度の改正について(通知)(※通知が掲載してあるページへリンク)と学校法人に対する寄附の税額控除に係る証明申請の手引き(令和7年10月7日更新)(PDF:1.6MB)の4頁等をご確認ください。

申請関係書類

- 学校法人に対する寄附の税額控除に係る証明申請の手引き(令和7年10月7日更新)(PDF:1.6MB)

申請関係書類

○通常の要件に関する書類- 【申請用】税額控除に係る証明申請書(通常)(Word:21KB)

- 【申請用】絶対値要件(要件1)チェック表(Excel:33KB)

- 【申請用】寄附者名簿(要件1)(Exel:138KB)

- 【申請用】相対値要件(要件2)チェック表(Excel:26KB)

- 【申請用】寄附者名簿(要件2)(Excel:167KB)

税額控除対象法人の状況

関係通知・事務連絡

- 学校法人に対する個人からの寄附に係る所得税の税額控除制度の導入等の税制改正について(通知)(平成23年7月11日)(PDF:405KB)

- 学校法人に対する個人からの寄附に係る所得税の税額控除制度の拡充の税制改正について(通知)(平成27年4月1日)(PDF:229KB)

- 学校法人に対する個人からの寄附に係る所得税の税額控除制度の拡充の税制改正について(通知)(平成28年6月20日)(PDF:204KB)

- 学校法人に対する寄附の税額控除に係る証明申請における押印の廃止等について(事務連絡)(令和3年6月1日)(PDF:189KB)

- 学校法人に対する個人からの寄付に係る所得税の税額控除制度の改正について(通知)(※通知が掲載してあるページへリンク)

特定公益増進法人に対する寄附

学校法人は、公益法人の中でも「特に公益の増進に著しく寄与するもの(特定公益増進法人)」のひとつとされており、特定公益増進法人の証明を受けた学校法人に対する寄附については、個人の場合には寄附金控除、企業等の法人の場合には一般の寄附金とは別枠での損金算入が認められています。 ※特定公益増進法人の証明に係る手続については、所轄庁に御相談ください。 文部科学大臣所轄学校法人 ⇒ 文部科学省高等教育局私学部参事官付 都道府県知事所轄学校法人 ⇒ 各都道府県私立学校主管部課

特定公益増進法人の状況

関係通知・事務連絡

日本私立学校振興・共済事業団の受配者指定寄付金制度

受配者指定寄付金制度とは、日本私立学校振興・共済事業団を通じて寄附者(企業等)が指定した学校法人へ寄附する制度で、寄附者に対して税制優遇が認められています。 受配者指定寄付金制度を利用して学校法人へ寄附した法人は、支出した寄附金の全額を損金の額に算入することが認められています。

関係通知・事務連絡

- 日本私立学校振興・共済事業団を通じた受配者指定寄付金制度の拡充について(通知)(平成10年3月23日)(PDF:208KB)

- 日本私立学校振興・共済事業団を通じた受配者指定寄付金制度の改善について(通知)(平成16年3月29日)(PDF:131KB)

※制度の詳細につきましては、日本私立学校振興・共済事業団のホームページ(※日本私立学校振興・共済事業団ウェブサイトへリンク)もあわせて御参照ください。

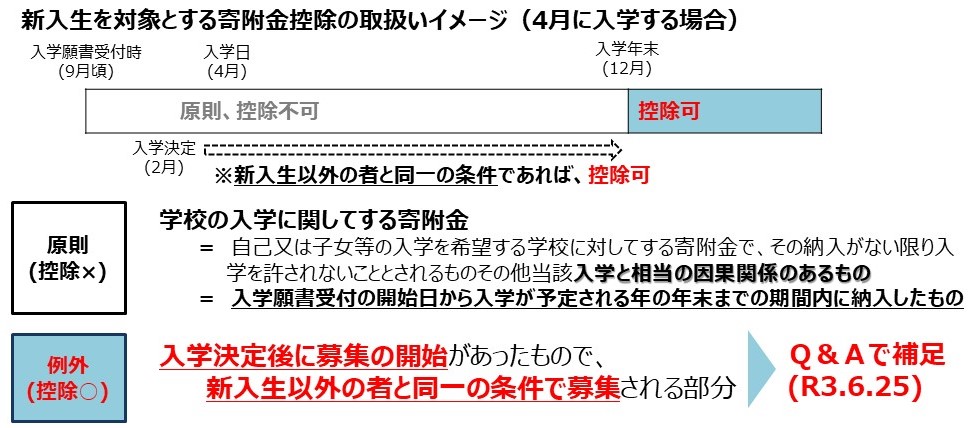

新入生又はその保護者が学校法人に対して任意に支出する寄附金の取扱い

関係通知・事務連絡

- 所得税基本通達(抄)(昭和45年7月1日)(PDF:93KB)

- 新入生またはその保護者が学校法人に対して任意に支出する寄附金について(通知)(平成10年4月16日)(PDF:413KB)

- 新入生又はその保護者が学校法人に対して任意に支出する寄付金の取扱いに関するQ&Aについて(通知)(令和3年6月25日)(PDF:659KB)

現物寄附へのみなし譲渡所得税の非課税特例

土地・建物・株式などの財産を法人に寄附する場合(現物寄附)、その財産を取得した時の価額から現在の価額への値上がり益(譲渡所得)に所得税が課税されます(みなし譲渡所得課税)。 これらの寄附が学校法人に対して行われる場合は、国税庁長官の承認により、非課税となります。また、一定の要件を満たした場合には、承認手続きが大幅に簡素化されます。 (より詳しい制度の詳細はこちら) みなし譲渡所得課税とその特例について →国税庁リーフレット(PDF:461KB)(※国税庁ウェブサイトへリンク) 寄附された財産の買換特例について →「租税特別措置法第40条の規定による承認申請書」の記載のしかた|国税庁 (nta.go.jp)(※国税庁ホームページが別ウィンドウで開きます)

関係通知・事務連絡

- 文部科学大臣所轄学校法人への現物寄付に係る租税特別措置法第40条第1項後段の規定に基づく国税庁長官の非課税承認を受けるための要件の緩和等について(通知)(平成15年4月28日)(PDF:156KB)

- 学校法人への現物寄附に係る租税特別措置法第40 条第1項後段の規定に基づく譲渡所得等の非課税措置の拡充等に関する税制改正について(通知)(平成30年4月25日)(PDF:1.1MB)

学校法人に係るその他の税制優遇措置

相続や遺贈によって受けた資産を寄附した場合の相続税の免除

相続又は遺贈により財産を取得した場合、財産の取得者には原則として相続税が課税されますが、財産の贈与が学校法人に対して行われる場合には、贈与等がなかったものとみなされ、所得税が課税されません。 なお、相続税が非課税になった場合も、相続財産が寄附時において取得価格より時価が高い場合には、別途、譲渡所得税が課税される可能性があります。

私立大学が行う受託研究に係る法人税の非課税措置

私立大学が行う受託研究のうち、一定の要件を満たすものは、法人税法上の請負業の範囲から除外され、法人税が非課税となります。

関係通知・事務連絡

※それぞれの特例を受けるための具体的な手続等については、国税庁のタックスアンサー(※国税庁ウェブサイトへリンク)又は税務署等に御相談ください。

お問合せ先

高等教育局私学部私学行政課

![]()

PDF形式のファイルを御覧いただく場合には、Adobe Acrobat Readerが必要な場合があります。

Adobe Acrobat Readerは開発元のWebページにて、無償でダウンロード可能です。