- 現在位置

- トップ > 教育 > 大学・大学院、専門教育 > 私立学校・学校法人の振興 > 私立学校関係税制 > 税額控除対象法人の特例要件について

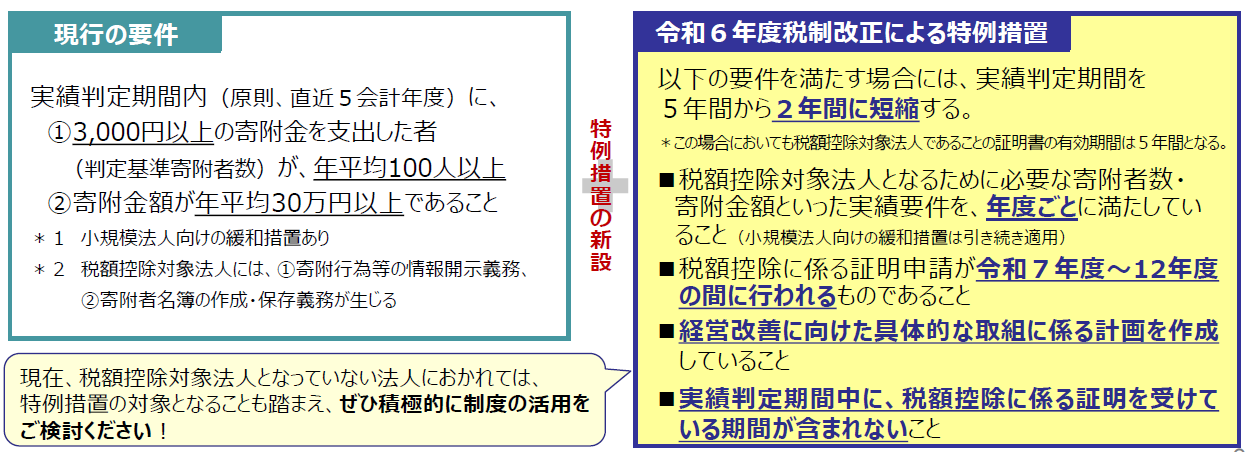

税額控除対象法人の特例要件について

税額控除対象法人の特例要件について

急速な時代の変化や社会のニーズを踏まえ、自ら経営力の強化や改革に取り組もうとする意欲のある学校法人が、機動的に税額控除制度を活用し、個人からの寄附を一層集めやすくするため、一定の要件を満たす場合において、税額控除対象法人となるための実績判定に係る期間を、5年間ではなく2年間とします。

制度概要

経営改善に向けた具体的な取組に係る計画の作成の要件について

特例を活用するために策定する、経営改善に向けた具体的な取組に係る計画の具体的な要件は以下のとおりです。

一定の要件を満たせば、事業に関する中期的な計画等、既存の計画であっても「経営改善に向けた具体的な取組に係る計画」と扱うことができます。

詳細は通知本体や<こちら(説明資料を開きます) (PDF:1MB) ![]() >をご覧ください。

>をご覧ください。

(1)計画が、評議員会の意見を聴いた上で、学校法人の理事会において決定されたものであること。

(2)計画の期間が、証明申請の所轄庁への提出年度から5年以上の期間を含むものであること。

(3)計画において以下の内容が含まれていること。

<1>学校法人の経営の現状分析 <2>経営改善に関する目標 <3>目標達成に向けた具体的な計画

(4)寄附金の募集に係る以下の内容が含まれていること。

<1>寄附金募集に係る現状分析 <2>寄附金募集に関する目標 <3>目標の達成に向けた具体的な計画

<4>寄附金を充当する予定の事業

通知・関係書類等

- 学校法人に対する個人からの寄附に係る所得税の税額控除制度の改正について(通知) (PDF:184KB)

- 【別添1】租税特別措置法施行令(新旧対照表) (PDF:166KB)

- 【別添2】租税特別措置法施行規則(新旧対照表) (PDF:176KB)

- 【別添3】学校法人に対する寄附の税額控除に係る証明申請の手引き(令和7年10月7日更新) (PDF:1.5MB)

- 【別添4】証明書かがみ (PDF:102KB)

- 【別添5】本改正の概要 (PDF:370KB)

お問合せ先

高等教育局私学部私学行政課

![]()

PDF形式のファイルを御覧いただく場合には、Adobe Acrobat Readerが必要な場合があります。

Adobe Acrobat Readerは開発元のWebページにて、無償でダウンロード可能です。