法人が寄附した場合の

税制上の優遇措置

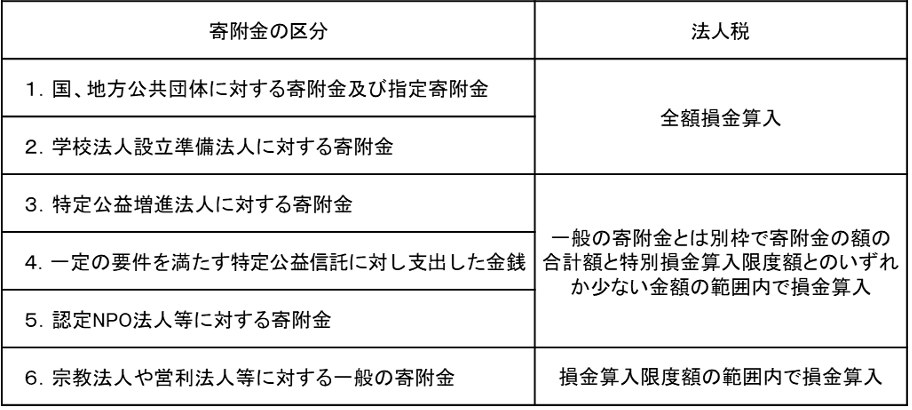

法人が支出した寄附金については、以下のとおり一定の範囲内で損金に算入されます。

1.国等に対する寄附金及び指定寄附金

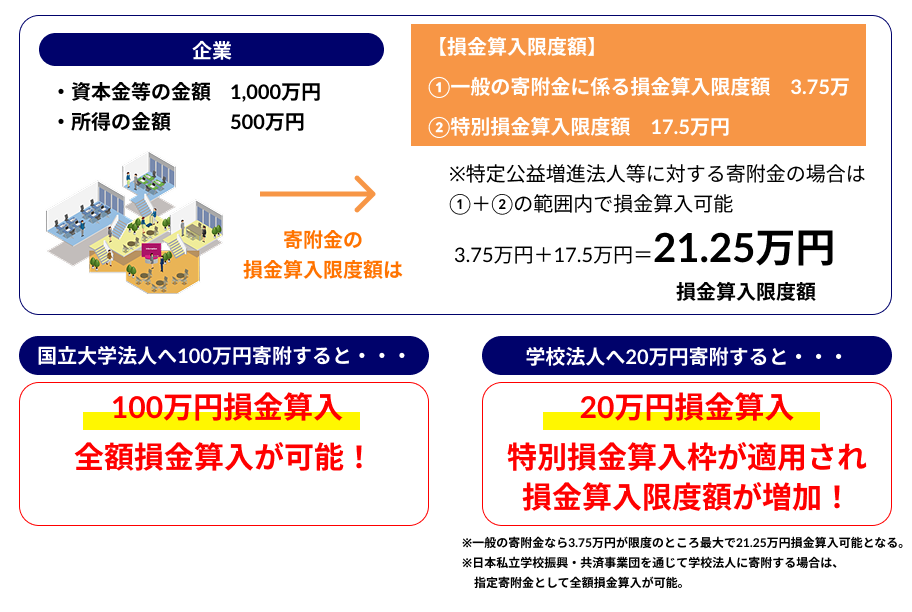

国や地方公共団体に対する寄附金の他、指定寄附金(※1・2)については、その全額を損金算入することができます。

- 【指定寄附金の例】

- 国立大学法人、大学共同利用機関法人、独立行政法人国立高等専門学校機構、公立大学法人に対して支出された寄附金で一定の法定業務に充てられるもの

- 日本私立学校振興・共済事業団を通じて学校法人に寄附するもの

- 独立行政法人日本学生支援機構が行う学資の貸与に充てられるもの 等

公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金で、広く一般に募集され、かつ公益性及び緊急性が高いものとして、財務大臣が指定したものを言います。

現在指定されている寄附金の詳細は税制関係の主な告示(※財務省ホームページ)の指定寄附金関係の告示をご参照ください。

2.学校法人設立準備法人に対する寄附金

令和5年度税制改正により、学校法人等を設立するための費用に充てられる企業等が支出する寄附金について、一定の要件を満たすものは、個別審査を経ずに指定寄附金の対象となり、全額損金算入が可能となりました。

詳細は大学等を設置しようとする学校法人等の設立のための寄附金を指定寄附金の対象とすることについて等をご覧ください。

3.特定公益増進法人に対する寄附金

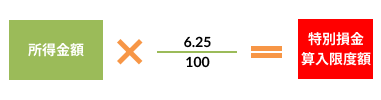

公益法人等のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものと認められた特定公益増進法人に対する寄附金で、その法人の主たる目的である業務に関連する寄附金については、一般の寄附金の損金算入限度額と別枠で、寄附金額と特別損金算入限度額(※3)とのいずれか少ない金額を損金に算入することができます。

- 【特定公益増進法人の例】

- 学校法人、日本私立学校振興・共済事業団、独立行政法人、公益社団(財団)法人 等

特定公益増進法人等に対する寄附金の損金算入限度額について

次に掲げる区分に応じてそれぞれ次により計算した金額(特別損金算入限度額)以内の金額は、一般の寄附金とは別枠で損金の額に算入されます。

普通法人、協同組合等および人格のない社団等((2)に掲げるものを除きます。)

普通法人、協同組合等および人格のない社団等のうち資本または出資を有しないもの、非営利型の一般社団法人および一般財団法人ならびにNPO法人(認定NPO法人を除きます。)などのみなし公益法人等

4.一定の要件を満たす特定公益信託に対し支出した金銭

主務大臣の証明を受けた特定公益信託のうち、その目的が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すると認められる一定の公益信託(認定特定公益信託)の信託財産とするために支出した金銭については、一般の寄附金の損金算入限度額と別枠で、寄附金額と特別損金算入限度額(※3)とのいずれか少ない金額を損金に算入することができます。

5.認定NPO法人等に対する寄附金

特定非営利活動法人のうち一定の要件を満たすものとして認められたものなど(認定NPO法人等)に対する寄附金で、特定非営利活動に係る事業に関連するものについては、一般の寄附金の損金算入限度額と別枠で、寄附金額と特別損金算入限度額(※3)とのいずれか少ない金額を損金に算入することができます。

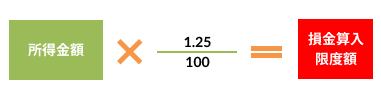

6.一般の寄附金

上記以外の寄附金は、下記の損金算入限度額までが損金に算入されます。

寄附金を支出する法人の(1)または(2)の区分により計算した金額(損金算入限度額)の範囲内で損金の額に算入されます。

普通法人、協同組合等および人格のない社団等((2)に掲げるものを除きます。)

普通法人、協同組合等および人格のない社団等のうち資本または出資を有しないもの、非営利型の一般社団法人および一般財団法人ならびにNPO法人(認定NPO法人を除きます。)などのみなし公益法人等

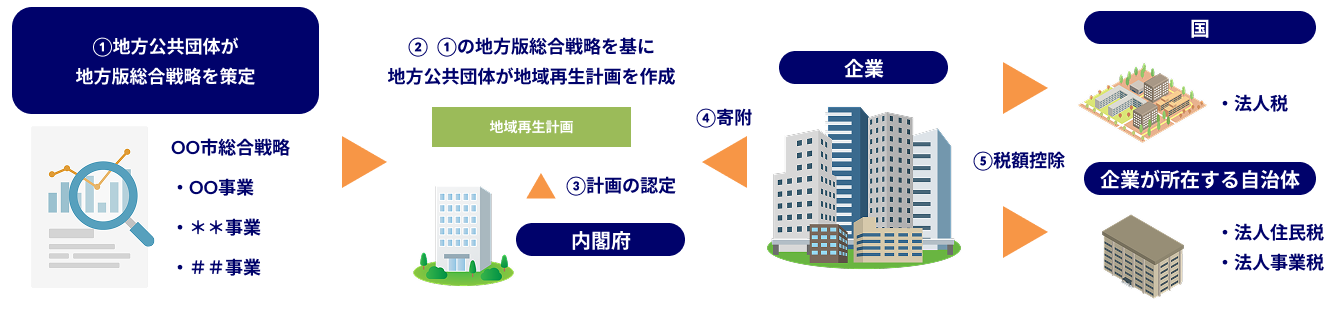

7.企業版ふるさと納税

個人だけでなく、法人についてもふるさと納税を行うことができます。法人が地方公共団体の実施する地方創生に関する取り組みを応援した場合には、法人関係税から税額控除できます。損金算入による軽減効果(寄附額の約3割)と合わせて、税額控除(寄附額の最大6割)により、最大で寄附額の約9割が軽減され、実質的な企業の負担が約1割まで圧縮されます。

- 法人住民税

- 寄附額の4割を税額控除。

(法人住民税法人税割額の20%が上限)

- 法人税

- 法人住民税で4割に達しない場合、その残額を税額控除。ただし、寄附額の1割を限度。

(法人税額の5%が上限)

- 法人事業税

- 寄附額の2割を税額控除。

(法人事業税額の20%が上限)

なお、一般寄附金以外の寄附金を損金に算入するには、確定申告書にその金額を記載し、寄附金の明細書など所定の書類を添付するとともに、所定の書類を保存している必要があります。寄附金関係の税制の詳細はタックスアンサー(※国税庁ホームページ)等をご参照ください。

お問い合わせ先 大臣官房政策課 : 03-6734-2963