- 現在位置

- トップ > 教育 > 大学・大学院、専門教育 > 国立大学等の法人化について > 大学における教育研究の環境整備のための新たな資金調達に関する研究 > 6 資料編

6 資料編

(1)民間における資金調達手法

資金調達の全体像

資金調達の全体像

民間企業においては、以下のような様々な資金調達手法が開発され導入利用されている。(下記解説参照)

図表15【資金調達手法の全体像】

- (注1)コーポレートファイナンス:融資先の企業の信用力や格付けを担保として、資金調達を行う方法の総称

- (注2)ストラクチャードファイナンス:特定の資産やプロジェクトの収益を担保として資金調達を行う方法の総称

- (注3)債権の流動化:多数の金融債権、売買債権等を裏付け資産として証券を発行し、資金調達を行う手法で、大数の法則によりリスクを分散低減させ、投資を募る仕組みである。

- (注4)不動産の流動化:不動産から生み出される運用益を前提として資金調達を行う手法で、不動産の運用益の分配を約した証券と引き換えに投資家から投資を募る仕組みである。

金融機関の貸出における審査ポイント

金融機関の貸出における審査ポイント

平成17年12月の国立大学法人法施行令の改正における、一定の収入が見込まれる施設の用に供される土地の取得等であって、当該土地、施設又は設備を用いて行われる業務に係る収入をもって、当該土地の取得等にかかる長期借入金及び債券発行という資金調達手法の実際の活用にあたり、金融機関が資金を融通することの可否を判断するポイントと考えられるものは下記のようなものが挙げられる。

(イ)貸出金額についての判断ポイント

貸出金額については、![]() 投資金額は妥当な事業計画に基づいたものか、

投資金額は妥当な事業計画に基づいたものか、![]() 貸出金額は諸契約書に基づく必要範囲内か、が主な判断ポイントとなる。

貸出金額は諸契約書に基づく必要範囲内か、が主な判断ポイントとなる。![]() については、具体的には、工事請負金額は妥当か、諸費用、付帯工事等に資金使途の不明なものは混在していないか等につき審査を行う。

については、具体的には、工事請負金額は妥当か、諸費用、付帯工事等に資金使途の不明なものは混在していないか等につき審査を行う。

(ロ)担保設定に関する判断ポイント

民間金融機関では通常、設備資金を融資する場合、当該土地建物に第一順位の担保権を設定する(私学振興事業団も同様)。国立大学法人では新規に取得した土地建物物件のみ担保設定可能なため、民間金融機関は国立大学法人に対して無担保で融資を行わざるを得ない場合も想定される。

担保設定での担保評価方法としては、当該土地建物物件の時価評価、あるいは収益物件であることに鑑み、収益額を基準にした収益還元法などが想定される。担保設定額は、一般的には融資額を上回り、評価額を限度として設定される。

(ハ)期間に関する判断ポイント

貸出期間は「償還原資」や「建物の耐用年数」等から判断して妥当と言えるか等につき審査を行う。

(ニ)金利に関する判断ポイント

金利は固定金利か変動金利か、リスク対比妥当な金利水準か等につき審査を行う。

(ホ)償還能力に関する判断ポイント

償還原資となる当該土地、施設又は設備を用いて行われる業務の収支計画が妥当で、安定性があるか、当該業務のみならず債務者全体の償還能力の検証が可能か、(仮に当該業務からのキャッシュフローで償還が不能となった際の償還原資は何か)、担保物件の処分性に問題はないか、等につき審査を行う。

資金調達スキームのバリエーションとその特徴

資金調達スキームのバリエーションとその特徴

前述したように、実際の資金調達手法の活用においては、当該土地、施設又は設備の所有者を誰とするか、資金を調達するのは誰か、運営するのは誰か、調達された資金の返済原資は何か、等によりさまざまなスキームが考えられる。以下に、学生寮の整備運営を例に取って、資金調達のスキームのバリエーションとそのメリット、デメリットを概観する。

図表16【民間における資金調達スキームのバリエーション】 |

| (出所:研究会における民間金融機関発表資料) |

■スキームA(大学単独スキーム)

- 土地所有者

大学 - 建物所有者

大学 - 資金調達者

大学 - 寮運営者

大学 - 返済原資

学生からの寮費で大学が銀行に返済(銀行借入) - 事業リスクの取り手

大学

<メリット>

- 資金調達コストが他スキームに比べて低い可能性がある。

- スキームが平易で説明が簡単である。

- 仮に外部委託する場合、寮のメンテナンスや寮管理も独自に選定が可能で、安価となる可能性が高い。

<デメリット>

- 建物の所有者は大学であり、メンテナンス等関連する全ての業務が残る(但し、別途外部委託することは可能)。

- 事業のリスクは全て大学が抱える

<実施のポイント>

- 金融機関や当局が認める期間内で返済が可能となる家賃設定が可能かどうか。

■スキームB(リース利用スキーム)

- 土地所有者

大学 - 建物所有者

リース会社から大学 - 資金調達者

リース会社(但し大学のリース料に転嫁) - 寮運営者

大学 - 返済原資

学生からの寮費で大学がリース料支払(リース取引) - 事業リスクの取り手

大学

<メリット>

- ケースによっては、メンテナンスコスト等を折り込んだリース料の設定も可能で管理業務もアウトソース出来る。

- 減価償却はリース会社が負担する。

<デメリット>

- スキームAに比べて金融コストが高く、メンテナンスコスト等がリース料に折り込まれると、個別契約料に比べて割高になる可能性がある。

- 事業のリスクは大学が抱える

<実施のポイント>

- 許容期間で支払可能な家賃設定が可能かどうか。

- 長期の土地賃貸契約が可能かどうか。

- 第三者名義の建物建設は可能かどうか。

■スキームC(建設協力金利用スキーム)

- 土地所有者

大学 - 建物所有者

大学 - 資金調達者

大学 - 寮運営者

第三者 - 返済原資

賃料にて大学が銀行と第三者に返済(銀行借入と建設協力金返還債務) - 事業リスクの取り手

大学(契約によっては第三者がシェア)

<メリット>

- 借入金額を圧縮出来る。

- 寮運営を第三者に任せることが可能(事業リスクをシェア出来る可能性あり)。

<デメリット>

- 資金手当の一部から寮運営までを第三者に委ねる必要があり、コスト的に高くなる可能性がある。

- 事業のリスクは大学も最低一部は負担する。

<実施のポイント>

- このスキームを受諾する業者が見つかるかどうか。

- 返済可能な家賃設定が可能かどうか。

- 長期の土地建物賃貸が認められるかどうか。

- 大学が不動産賃貸業を営んでいるとみなされる恐れがある。

■スキームD(第三者利用スキーム(大学保証型))

- 土地所有者

大学 - 建物所有者

第三者から大学 - 資金調達者

第三者 - 寮運営者

第三者 - 返済原資

学生からの寮費で第三者が資金不足となる場合は大学が第三者に差額保証金を支払う - 事業リスクの取り手

大学

<メリット>

- 大学は土地を賃貸するのみで、メンテナンス・事務・管理を含めて全てアウトソース出来る

- 債務を抱える必要が無い。

<デメリット>

- 資金手当てから寮運営までを第三者に委ねる必要があり、コスト的に高くなる可能性がある。

- 差額保証金の額や時期が読めない恐れがある。

<実施のポイント>

- このスキームを受諾する業者が見つかるかどうか。

- 当局の承認が得られるかどうか。

- 地代の徴収が可能かどうか。

- 税務上の問題はないかどうか。

- 事業ベースにのる家賃設定が可能かどうか。

■スキームE(第三者利用スキーム(大学無保証型))

- 土地所有者

大学 - 建物所有者

第三者から大学 - 資金調達者

第三者 - 寮運営者

第三者 - 返済原資

学生からの寮費で第三者が銀行に返済 - 事業リスクの取り手

第三者

<メリット>

- 大学は事業のリスクを取る必要がない。加えて資金調達の必要もない。

- 大学は土地を賃貸するのみで、メンテナンス・事務・管理を含めて全てアウトソース出来る。

<デメリット>

- 使用貸借にした場合は、一切大学の収入がない。

- 採算重視の寮経営にならざるを得ない。

<実施のポイント>

- このスキームを受諾する業者が見つかるかどうか。

- 地代の徴収は可能かどうか。

- 税務上の問題はないかどうか。

- 事業ベースにのる家賃設定が可能かどうか。

■スキームF(不動産流動化)

- 土地所有者

SPC(特別目的会社) - 建物所有者

SPC(特別目的会社) - 資金調達者

SPC(特別目的会社) - 寮運営者

第三者(SPCから委託された者) - 返済原資

学生からの寮費(配当)でSPCが銀行に返済 - 事業リスクの取り手

SPC

<メリット>

- 大学は事業リスクを取る必要も資金調達の必要もない。

<デメリット>

- 金利、ローン手数料等が通常借入に比べて割高である。

- 弁護士費用、専門業者費用等を負担する必要がある。

- 契約書作成、事務手続が煩雑である。

- 期限到来時に再組成か買戻が必要である。

<実施のポイント>

- 出資者が見つかるかどうか(借入

価値

価値 70パーセントが通常)。

70パーセントが通常)。 - 土地建物の長期信託は可能かどうか。

- 事業ベースにのる家賃設定が可能かどうか。

(2)私立大学における学校債等の資金調達手法の紹介

私立大学の資金調達は主として借入金であり、そのうち専門融資機関である私学振興・共済事業団からの借入が、約半分を占める。

図表17【私立大学の借入金・学校債の現状】

学校債

上記の表に見られるとおり、学校債は有価証券ではないため流通性がなく、管理回収の手間等から利用が低迷し、実際に学校債を発行している例は少ない(私立大学で約1割)。そもそも学校債は私立大学が資金を調達する方法の一つとして保護者学校関係者及び広く一般を対象として行われるものである。無利子で行われる例が多く(私立大学で約9割)、償還期日が到来してもそのまま寄附となる場合も多い。(出所:大学設置・学校法人審議会学校法人分科会学校法人制度改善検討小委員会;平成15年10月10日)

法律的には学校債は商法の規定にある社債ではなく、証券取引法(注5)上の有価証券にも該当しない債券であり、借入金の証拠証券と解釈される。従って私立大学は証券会社等を利用せずに自由に学校債を発行できるが、流動性がなく換金できない債券なので実際上学校関係者や学生の保護者などに調達先は限定される。

これまで学校債の発行先は学生の保護者、教職員、卒業生等に限定されていたが、平成13年に一般人向けの発行が認められた。なお文部科学省は学校債の発行が出資法に抵触する「出資金」又は「預り金」に該当する可能性があることから、調達された資金が施設整備事業や奨学事業などのために発行されることと,学校債が消費貸借契約に基づく借入金であることを募集要項等に明示して発行するよう指導している。併せて、学校債発行に当たって無理のない適切な償還計画を策定することも求められている(参考;文部科学省昭和29年10月13日付通知及び平成13年6月8日付通知)。一般への公募が認められてからは、一口10百万円と大口の発行も行われている。これは、小口だと印紙や通信費のコストがかさみ、事務処理も負担が大きいためと推測される。

- (注5)「証券取引法」の題名は、証券取引法等の一部を改正する法律(平成18年法律第65号。平成19年3月30日施行。)により、「金融商品取引法」に改正される。

融資制度

私学事業団は、私立大学に対して様々なタイプの融資をしている。以下に私学事業団の行う5種類の融資(平成19年度)を概観するが、平成17年12月の国立大学法人法施行令の改正により追加された国立大学法人に関する制度は、下記のうち特別施設費(上段)がもっとも近い。

■一般施設費

- ◆校舎・園舎の建築、校地買収事業

- ◆ハイテク・リサーチ・センター、学術フロンティア推進事業等の建築事業

- ◆先端的な学術研究基盤強化のための建築事業

- ◆高機能施設や環境に配慮した施設等の建築事業

- ◆防災(耐震)機能強化の建築事業

■特別施設費

- ◆寄宿舎や国際交流施設等の建築、そのための土地買収事業

- ◆障害者の利用のために校舎等を改修する事業

■災害復旧費

- ◆火災、風水害、地震等により生じた災害復旧事業

■公害対策費

- ◆公害防止対策のための施設整備事業

■教育環境整備費

- ◆備品台帳に記帳される原則1点3,000円以上の校教具の整備に要する資金(幼稚園、専修学校等が対象)

- ◆原則1個または1組の価格が500万円以上の機器備品・装置の購入(据付工事、施設工事等を含む)

(3)米国の大学の債券発行動向

米国における大学の債券発行規模は2005年時点で、発行件数で665件、発行残高では約330億ドル(約3兆6,300億円)と報告されている。これは、2000年時点に比べ約3倍となっており、継続的に拡大基調にある。拡大している要因としては、金利水準の低下、大学側の旺盛な資金需要、投資先としての大学の見直しなどが影響していると同記事では報告されている。(出所:2006年5月20日-Economist誌)

債券を発行している大学は全米大学数約3,200校(うち公立約1,300校、私立1,900校;2年制含む)のうち約1/4を占めると言われている。実際に格付けを取得している大学数で見ると、公立で468校、私立で376校となっている(出所:全米大学経営管理者協会資料)。

発行されている債券には免税債と一般課税債とがあり、私立大学も州立大学もいずれも発行可能である。ただし免税債では資金使途について教育目的に限定という規制があり、資金運用等に充当することはできない。

発行されている債券の償還期間は、概ね20年、30年の長期債が主体となっている。そのため各大学には中長期的な資金調達計画を策定しておくことが求められている。

私立大学の中で大学としてのブランドや研究業績の面で名声を確立している大学は、投資家からの信頼、格付けの高さなどから比較的容易に資金が集まるため、免税適用となる教育研究用の設備投資のためでなく、資金運用を大規模に行うための資金調達を行っている大学が多い。

債券発行条件は発行の際に格付け機関が行う格付けによってほぼ決定される。格付けの水準が、一般的に企業より相対的に高く、殆どの大学がトリプルB(投資適格)以上に格付けされている。

図表18【米国主要大学格付け】

|

|||||||||

| (出所:George K. Baum & Company—2006年9月27日よりJRI整理作成) |

格付けの評価項目は格付け機関ごとに独自の方法で行っているが、基本的な項目は大きくは相違がない。

図表19【格付け機関の評価対象となる主要財務指標】 |

| (出所:資本市場クォータリー2003年春—野村総合研究所) |

米国では各大学がこれらの格付け機関の評価、債券発行事務に対応するため、財務管理体制、資金管理手法の強化に努めている。一方で発行した債券の募集対策上、投資家向けの情報公開体制を整備し、ホームページ上に投資家向けのサイトを設けている。

財務管理体制、資金管理手法の強化事例として、州立ワシントン大学の資金調達計画プロセスを以下に紹介する。

図表20【資金調達計画策定までの全体プロセス】 |

| (出所:ワシントン大学資料よりJRI整理) |

【資金調達における理事会の役割】

「債務管理面」

- 債務計画のガイドラインの承認

- 信用状態の維持

- 債務全体、格付け状況、債券コベナンツ条項及び内国歳入庁規則の遵守に関する注意

- 「債券発行面」

- 資金調達計画の承認と債券発行内容の確定

- 債券発行及ぶ他の債務手段の承認

- 財務アドバイザー、投資銀行関係者とのコンタクト

- 債券内容の変更等の承認

(4)地方債等の発行手法の紹介(共同債、レベニュー債等)

共同債

共同発行市場公募地方債は29(注6)の地方公共団体が共同して発行する債券で、平成15年4月から毎月発行されている。平成18年度では13,240億円の発行が計画されている。これらの団体は、毎月、発行額全額について連帯債務を負う。

- (注6)内訳

北海道 宮城県 茨城県 埼玉県 千葉県 神奈川県 新潟県 長野県 静岡県 愛知県 京都府 大阪府 兵庫県 広島県 福岡県 熊本県 鹿児島県 札幌市 仙台市 千葉市 川崎市 横浜市 名古屋市 京都市 大阪市 神戸市 広島市 北九州市 福岡市

根拠法

地方財政法第5条の7

証券を発行する方法によって地方債を起こす場合においては、二以上の地方公共団体は、議会の議決を経て共同して証券を発行することができる。この場合においては、これらの地方公共団体は、連帯して当該地方債の償還及び利息の支払の責めに任ずるものとする。

ミニ公募債

正式には「住民参加型ミニ市場公募債」といい、地方自治体が、目的を明示した上で、住民などに限定して公募する地方債を指す。すべての自治体に発行が認められており、いくつかの自治体が共同で発行することもできる。

第一号は平成14年の群馬県の「愛県債」で、平成17年度の中間期(9月30日)までの実績では1,412億4,280万円の発行が行われている。(計数は総務省ホームページより)

これまでミニ公募債の募集人気は高かったが、預金金利水準の上昇、他の金融商品との競合等から、最近、販売した債券のうち県内でさばききれず、売れ残る例が出てきており、追加募集を行っている例も見られる。

レベニュー債

米国の州債で発行されている方式で、償還財源を特定して発行する債券。米国においても税収を返済原資とする一般財源債は発行されているが、レベニュー債の方が発行額は多く、州・地方政府の新規発行長期債券のうち、約6割を占めていると報告されている(出所:事業目的別歳入債券の有効活用に関する研究-国土交通省-2005年)。対象となる事業は、空港、港湾、大学、病院、道路、下水等広範囲なものが含まれている。なお米国の地方債はレベニュー債に限らず、連邦税、地方税いずれにおいても免税債とされていることが多い。

また非営利組織が資金調達を行うときに地方自治体関連機関がレベニュー債を発行し、債券発行費用等を控除した資金を非営利組織に低利で長期貸付を行っている。(但し利用可能な組織は法令で規定;大学含む)この場合、債券の金利等発行条件は、非営利組織の信用力と市場環境で決定されることになる。事業収益など特定の財源によって元利支払いが保証される債券であり、仮に対象事業が失敗し債務不履行を生じても、別段の定めがない限り、一般財源等、他の財源からの支払いはなされない。そのため、投資家は発行者ではなく非営利組織の信用リスクと収益リターンを考慮して投資判断を行う。そのために格付け機関の格付けを取得することが一般的である。

(5)格付けの説明

【格付けの種類】

「発行者格付け」

発行体全体に対する発行体格付けは、発行体の負担する金融債務についての総合的な債務履行能力の評価である。発行体格付けは原則としてすべての発行体に付与される。まだ社債等を発行していない大学に対して既に行われている格付けは、すべてこの発行体格付けである。

「個別債務格付け」

発行体の発行する債券等個々の債務に対する格付けで、一般的には既に発行体格付けが行われていれば、その水準と同じになる。ただし個別債券に財務上の特約など特別の契約条項などがある場合は、それらの契約の内容や償還の可能性などにより、発行体格付けを下回ったり、上回ったりする。

【大学の格付け事例】

国立大学法人

「東京大学」:格付け「AAA」(最優良水準)

- 東大の他、岡山大学、北見工業大学、九州大学でも格付けを取得済。

【格付け理由】(出所:株式会社格付投資情報センターホームページ)

日本で最も歴史のある国立大学。日本で最古の国立大学という歴史と伝統を背景に、各界で活躍する様々な人材を輩出している。東京大学の学部教育は、前期課程を教養学部で行い、後期課程を10の学部が担う。また大学院は15研究科・教育部で構成されている。学部および大学院在籍者数はそれぞれ1万4,000人あまりで、合わせて2万8,000人の在籍学生数は国立大学の中で最も多い。目黒区の駒場キャンパス、文京区の本郷キャンパスに加え、「三極構造」構想に基づいた千葉県の柏キャンパスの整備が進んでいる。

入学試験の難易度において東京大学は日本のトップクラスである。これは学生募集力が極めて高いことを意味する。また研究面ではさらに東京大学の強さが際立つ。例えば21世紀COEプログラムの採択数は全国で最多の28拠点、競争的資金である科学研究費補助金は配分総額、教員一人あたりの配分額とも常にトップクラスである。法人化を控えていち早く「東京大学憲章」を制定し、学部や学科、附置研究所などの部局が自律的に活動すると同時に、総長がリーダーシップを発揮する仕組みを整えるなど組織運営も先進的である。

国立大学は2004年4月に国立大学法人化し、政府の1機関という位置付けから独自の法人格を持つ存在に変わった。しかし日本における教育研究の位置付けを考えると、国立大学の重要性は依然として高い。学生納付金や附属病院収入などの自己資金に加え、国からの運営費交付金などによって運営に支障をきたさない仕組みになっている。経費削減努力は求められるが、余程のことがない限り、収支が恒常的に赤字になることはまずない。附属病院の施設整備などの面でも相応の制度が用意されている。こうした点を踏まえると国立大学法人セクターの信用力は極めて高い水準にあると考えられ、東京大学の格付けはAAAとした。国立大学法人セクターにおける東京大学の位置付けの高さからみて、格付けの安定度は特に高い。ただ、現行の制度のもとでは国の信用力の制約を受けざるを得ず、格付けの方向性は日本のソブリン格付けと同様にネガティブとした。

【格付け理由の分析】

まず国立大学全体の経営の安定性の高さを評価している。国の支援のもと収支がマイナスになる可能性が殆どないと評価されている。

その上で、東京大学の国立大学法人の中における図抜けた位置を受験難易度にみる学生募集力、競争的資金獲得における研究力、法人化への対応に見られる組織運営力の面から評価している。

【格付けの作業】

一般的な格付け作業のプロセスは以下のとおりである。

図表21【格付けの作業のプロセス】 |

| (出所:株式会社格付投資情報センターホームページ資料に基づきJRI作成) |

【格付けの実際】

格付けを申し込むタイミングは、具体的な資金調達計画がない段階では「発行者格付け」、具体的資金調達計画があれば「個別債務格付け」を取得申請することになる。

個別債務の調達時期や方法、調達額などがおおむね決定していて、細かい財務上の特約条項などが未確定の段階では、「個別債務予備格付け」を取得申請することになる。

前述のおおよその作業プロセスの中で、格付け機関が格付け作業に必要とする期間は依頼者から格付けのための資料を受け取ってからおよそ2カ月程度である。

格付けに必要となる資料は当該発行者の業種によって異なり、業種特性を反映した資料が求められる。データの対象期間は原則として過年度実績は5年、将来見通しは3年分を提出することが求められる。

「一般企業での必要データ項目例」

- 会社の概要に関する資料

- 会社案内、社史、製品カタログ、組織図、事業拠点、人員、有価証券報告書

- 生産・販売に関する資料(いずれも5期分)

- 主要製品の内需・外需動向、業界概況、参入状況等

- 売上・受注実績(数量・金額・単価)

- 売上実績(数量・金額・単価)、販売先および製品別シェアの推移

- 国内・海外の生産状況・体制、外注状況

- 国内・海外の販売状況・体制、販社への販売支援等

- 原材料別・仕入先別仕入実績(数量・金額)推移

- 仕入・販売条件、仕入・販売経路

- 損益・財務に関する資料(いずれも5期分)

- 部門別・製品別損益実績、固定費・変動費の推移、連結ベースの減価償却費推移、土地の明細、担保権の設定状況

- 投資に関する資料(いずれも5期分)

- 設備投資実績、研究開発費実績、研究開発人員の推移、関係会社投融資実績、主要関係会社概要

- 事業計画に関する資料(いずれも3期分)

(出所:株式会社格付投資情報センターホームページ)

格付け機関によれば、ヒアリングや事業拠点の実査は、通常提出された資料分析を基に問題点を洗い出した格付け機関側と、経営者等依頼側との質疑応答形式で行われる。期間的には概ね2日間で行われるとのことである。

ヒアリングでの重視項目として格付け機関では以下のような項目を提示している。

【事業環境の現状と今後の見通し】

【主要事業部門の損益・財務、キャッシュフローの安定性と今後の見通し】

【主要子会社・関係会社等、グループ全体の損益・財務】

【経営者の基本戦略と経営上の重要課題とその対応策】

大学に対して格付けをするに当たっての評価項目として、株式会社格付投資情報センターが下記のような格付けの視点を公表している。

【私立大学】

- 学納金の収入動向(建学の理念、キャンパスの立地、志願者の動向、入試の難易度、学部学科構成、施設・設備の水準、卒業生の進路等)

- 収支の構造と状況(帰属収入と消費支出の構造とバランス、臨時定員枠の解消動向、寄付金・補助金動向、人件費・教育研究費動向、病院収入等)

- 財務の健全性(引当特定資産、資産運用収入、帰属収支差額比率等)

- 学校法人運営の能力(ガバナンスの状況、中長期計画内容等)

【国立大学法人】

- 政策上の重要性(教育や学術研究は国家にとって極めて重要であり、しかも国立大学のこの分野における位置づけは依然として高い。従って中期目標に基づいた経営ができている限りにおいて、所定の財源措置を期待することができる。そのため国立大学法人は、各種の係数の適用による収入の減少があっても、運営に行き詰ることは考えにくい)

- 国家資金投入状況(学生一人当たりの運営費交付金・特別教育研究経費の水準、国立大学の発足時から法人化時点まで存在していた国の資金の投入格差)

- 外部資金獲得状況(科学研究費補助金、企業からの委託研究費)

- 附属病院の収支状況(収支内容、病院収支悪化の場合の全学的耐久力)

- 学生募集力(定員割れ等の可能性)

(株式会社格付投資情報センターホームページ資料を基にJRI作成)

(6)独立行政法人国立大学財務・経営センターが行った財投機関債での資金調達と資金が投入された事業の概要

財投機関債での資金調達

国立大学財務・経営センター(以下「センター」という)は平成18年2月8日に第1回の独立行政法人国立大学財務・経営センター債券(以下「センター債券」という)の募集を行った。財投機関債の発行は、一般的には債券の条件決定日(募集日)の3ヶ月前くらいから主幹事証券の選定等具体的な準備を始めることとなるが、初めて債券を発行する場合には準備期間はより長期になるのが通常である。センターにおいては、第1回センター債券の発行に当たって9ヶ月の準備期間を要した。以下に発行に至るスケジュールとその各ステップの概要について述べる。(以下の内容は、株式会社日本総合研究所がセンターからヒアリングによりまとめたものである)。

■平成17年4月〜6月(立ち上げ〜主幹事証券会社選定)

- ◆主な事項は債券委員会を設置して議論を行った。債券委員会のメンバーは理事、総務部長、審議役、総務課長、施設助成課長の5人である。

- ◆主幹事証券会社は、債券発行に伴う事前の諸手続、実際の債券の販売等、起債の運営全般をコントロールする役割を担っており、債券を円滑かつ有利な条件で発行するためには、主幹事証券会社の販売戦略、サポート体制等を総合的に勘案することが必要である。そのため、主幹事証券会社を早めに決めてアドバイスを受けることとし、センタ−においては主幹事証券会社の選定を、単なる手数料のみによる競争ではなく、主幹事証券候補会社から起債に関する提案書を提出してもらい、主幹事証券会社を選定するプロポーザル方式で選定した。複数の証券会社より以下の項目に関する提案書を提出してもらい、債券委員会において項目ごとの評価を行った後、主幹事証券会社を選定した。

- 主幹事引受の意思の有無

- 主幹事/引受実績(直近3ヵ年)

- 販売戦略

- IR活動

- サポート体制

- スケジュール

- 発行コスト削減方策

- 引受手数料

■平成17年7月〜平成18年2月(格付け取得)

- ◆次にすべきは格付けである。格付けとは、債券等の元本、利息が約定通りに支払われる確実性の程度を、一定の符号によって段階的に表示するものであり、債券市場においては、投資家の投資判断に資するため、格付け期間による格付けを取得することが一般的である。

- ◆なお、債券発行にあたっての格付けは個々の銘柄(第

回債)について付されるものであり、発行者自身を格付けするものではないため(ただし、発行自体を格付ける「発行者格付け」もある)、同一の発行者が発行した債券であっても、担保の有無、財務上の特約の内容によっては格付けが異なることもある。

回債)について付されるものであり、発行者自身を格付けするものではないため(ただし、発行自体を格付ける「発行者格付け」もある)、同一の発行者が発行した債券であっても、担保の有無、財務上の特約の内容によっては格付けが異なることもある。 - ◆センターでは、発行者格付けまで4ヶ月を要した。平成17年8月12日に格付け申込書を株式会社格付投資情報センター(R&I)に提出し、センタースタッフ、文部科学省、各国立大学法人等のヒアリングを経て、同年11月25日に発行者格付けとしてAA

の格付けを取得した。本格付け(

の格付けを取得した。本格付け( 債券自体の格付け)取得はさらに2ヶ月後の平成18年2月8日であり、AAの格付けを取得した。

債券自体の格付け)取得はさらに2ヶ月後の平成18年2月8日であり、AAの格付けを取得した。

■平成17年8月〜11月(債券内容説明書の作成)

- ◆財投機関債は一般事業債と違い、開示について(注7)証券取引法の適用除外(第3条)とされており、有価証券届出書の作成義務はない。ただし、投資家の投資判断に資するため、各発行者とも任意で有価証券届出書の様式(企業内容等の開示に関する内閣府令第二号様式)に準じた「債券内容説明書」を債券発行の都度作成し、引受証券会社を通じて投資家に配付することが慣行となっている。また、証券会社の引受審査の際の資料ともなる。証券内容説明書には、証券情報、法人の概況、財務情報などを記載するが、債券内容説明書の作成が、起債に係る事務の中でもっとも作業量の多い事務である。

- (注7)「証券取引法」の題名は、証券取引法等の一部を改正する法律(平成18年法律第65号。平成19年9月30日施行。)により、「金融商品取引法」に改正される。なお、証券取引法の適用除外条項については、実質的には、金融商品取引法第3条で規定されることになる。

■平成17年10月〜11月(引受審査)

- ◆証券会社は有価証券を引き受ける際、当該証券について投資家が自己責任において投資判断できる適切な情報が開示されているかという観点から、当該証券に関し、

資金使途関係、

資金使途関係、 財務諸表関係、

財務諸表関係、 その他(訴訟、投資家へのリスク開示など)、について審査を行う。

その他(訴訟、投資家へのリスク開示など)、について審査を行う。 - ◆財投機関債の発行に当たっては、主幹事証券会社から引受審査を受けるが、引受審査は、事前の文書による質問・回答を踏まえた上で、主幹事証券引受審査担当者と発行者担当者の出席するミーティングでの質疑応答により行われる。

■平成17年10月〜平成18年1月(受託会社選定〜振替債発行決定)

- ◆受託会社は、債券申込証の取りまとめ等債券の発行に関する事務を受託するとともに、振替債に係る発行代理人、支払代理人となる会社である。

- ◆センターにおいては、募集委託手数料の総額がセンター会計規則に定める随意契約の基準額を超えないことが見込まれたため、財投機関債の受託実績を持つ3大都市銀行による募集委託手数料の見積合せを実施して選定した。

- ◆平成18年1月10日、「社債等の振替に関する法律」に基づき、社債、地方債、財投機関債等の一般債について、コンピューター上の振替口座において、発行から償還まで完全ペーパーレスで管理される新しい決済システムである一般債振替制度がスタートしたため、センター債券も同制度に基づき、券面を発行しない債券として発行した。

- ◆一般債振替制度の導入により、債券の元利金支払に係る手数料の考え方が大きく変わり、従来は手数料を受託会社が決定していたものを、一般債振替制度の適用を受ける債券(振替債)については、受託会社・主幹事証券会社と相談の上、発行者において決定することになった。その結果、従前と比較すると手数料は安くなっており、一部では手数料を支払っていない発行者もあるようである。第一回センター債券に係る元利金支払手数料は、共同地方債に係る元利金支払手数料を参考に決定した。なお、元利金支払手数料は、受託会社には入らない。

■平成17年10月〜平成18年2月(IR活動)

- ◆IR活動としては下記の活動を行った。

- ホームページ(平成17年11月)

- ホームページに「投資家の皆様へ」のページを開設し、以下の情報を開示した。

- 発行計画

- 格付け情報(格付け機関作成のニュースリリース)

- 発行状況(ローンチ後、発行要項を掲載)

- 投資家の皆様へのご説明資料(IR資料)

- 債券内容説明書

- 財務情報

- ホームページに「投資家の皆様へ」のページを開設し、以下の情報を開示した。

- アナリスト説明会(平成17年12月)

- 証券会社のクレジットアナリストを対象に行う説明会。説明会後、アナリストが作成する投資レポート等により投資家に需要を喚起するものである。実際の説明会では、センター理事挨拶の後、審議役よりIR資料に基づく説明があり、その後質疑応答を行った。対象となるアナリストの選定、連絡等は主幹事証券に依頼した。

- 個別投資家訪問(平成17年12月)

- 主幹事証券会社から推薦のあった投資家(地方銀行、生命保険会社等10社)に担当者が赴き、IR資料、債券内容説明書、格付けニュースリリース等による説明を行った。

- セールスミーティング(平成18年2月)

- 主幹事証券の債券セールスマン向け説明会。担当者が証券会社に赴き、IR資料に基づいて説明を行った。

- ホームページ(平成17年11月)

■平成17年11月〜12月(文部科学省の認可)

- ◆認可申請は都度個別認可である。文部科学省は、評価委員会に諮る。平成18年11月28日に認可申請を行い、同年12月27日に大臣認可となった。

■平成18年2月(ローンチ)

- ◆債券の発行条件(利率等)を決定し、債券を発行することを市場に発表し、購入の募集をかけることをローンチという。

- ◆ローンチを行った日から、おおむね6営業日から8営業日後に債券発行代金が払い込まれることとなり、この払込日が債券発行日となる。

- ◆ローンチ前のスプレッド幅(発行者の信用力による国債利率への上乗せ幅)を決めていく過程では迅速な意思決定が求められるため、意思決定できる人間が対応しなくてはいけない。

- 詳しい内容は、センターホームページを参照されたい。

- 手続きの内容

http://www.zam.go.jp/p00/pdf/100/20061004.pdf(PDFファイル)

(※独立行政法人 国立大学財務・経営センターホームページへリンク) - センター債券の概要

http://www.zam.go.jp/o00/o0000000.htm

(※独立行政法人 国立大学財務・経営センターホームページへリンク)

- 手続きの内容

図表22【国立大学財務・経営センター第1回債券発行スケジュール表】

資金が投入された事業

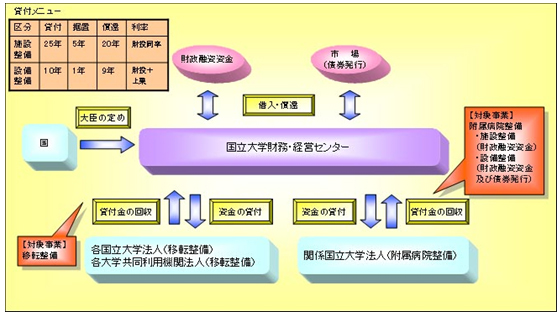

センターでは、国立大学法人を対象として、文部科学大臣の定めるところにより、附属病院整備等に必要な資金の貸付を行っている。貸付の財源は、財政融資資金からの借入金および債券発行により調達した資金である。

図表23【施設事業の現状】(単位:百万円)

|

||||||||||||

| (出所:独立行政法人国立大学財務・経営センターホームページ) |

図表24【施設費貸付事業の概要】 |

| (出所:独立行政法人国立大学財務・経営センターホームページ) |

【大学における教育研究の環境整備のための新たな資金調達に関する研究会メンバー】

|

|||

| (敬省略;五十音順:役職名は平成19年3月末現在) |

[委員会開催スケジュール]

| 開催日 | 開催場所 | 主な討議内容 | |

|---|---|---|---|

| 第一回 | 平成19年1月26日 | 文部科学省内会議室 |

|

| 第二回 | 平成19年2月9日 | 株式会社日本総合研究所内会議室 |

|

| 第三回 | 平成19年3月2日 | 文部科学省内会議室 |

|

-- 登録:平成21年以前 --