個人が寄附した場合の

税制上の優遇措置

個人が特定の団体等に対して行った寄附金については、所得税(国税)や住民税(地方税)における税制上の優遇措置を受けることができます。

1.所得税

- ポイント

- 特定の団体等に寄附金を支出した場合、所得控除を受けることができます。

- 認定NPO法人等や公益社団法人等に対する寄附金については、この所得控除に代えて、税額控除を選択することができます。

- 所得控除と税額控除は、それぞれで控除の計算式(控除するタイミング)が異なり、減税額の大きさは、寄附者の方の所得税率や寄附金額によって異なります。

所得控除※1

減税額(目安)=

(寄附金額−2千円)×所得税の税率

税額控除※1・2

減税額(目安)=

(寄附金額−2千円)×40%

寄附金の合計額は、総所得金額等の40%相当額が限度です。

税額控除額は、所得税額の25%相当額が限度です。

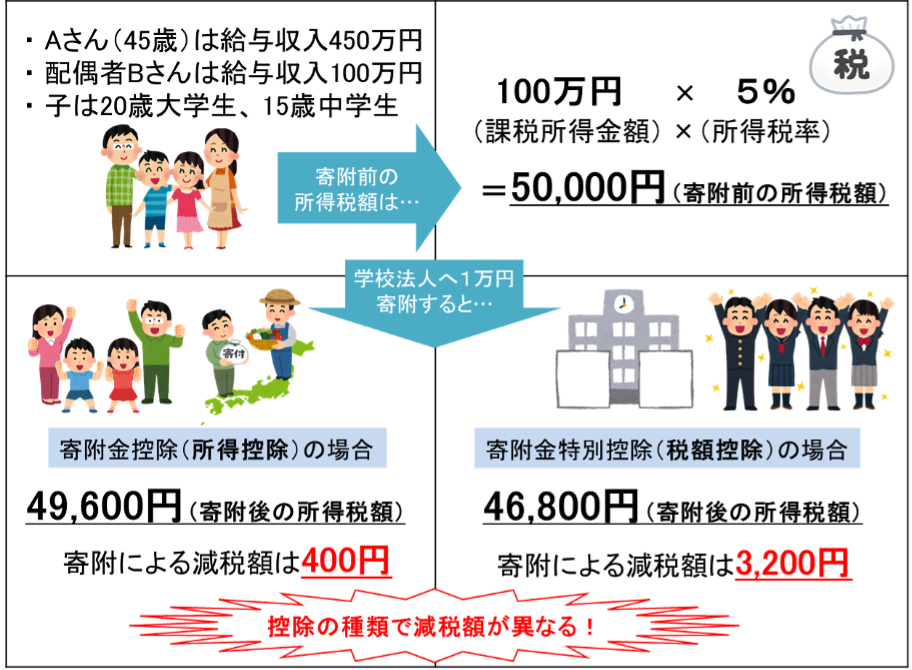

例えば…

上記例はあくまで簡易的な試算となり、実際の金額を保証するものではありません。

所得税額を計算するときは各納税者の個人的事情を加味しますので、詳細はご自身の納税地を管轄する税務署または市区町村へお問い合わせください。

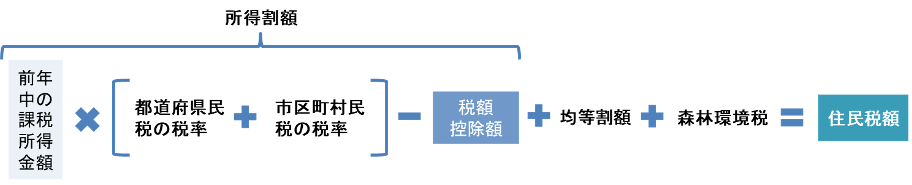

2.住民税

- ポイント

-

以下の団体等に対して行った寄附金については、個人住民税の税額控除を受けることができます。

都道府県市区町村に対する寄附金(ふるさと納税)

住所地の都道府県共同募金会、日本赤十字社に対する寄附金

都道府県・市区町村が条例で指定する寄附金

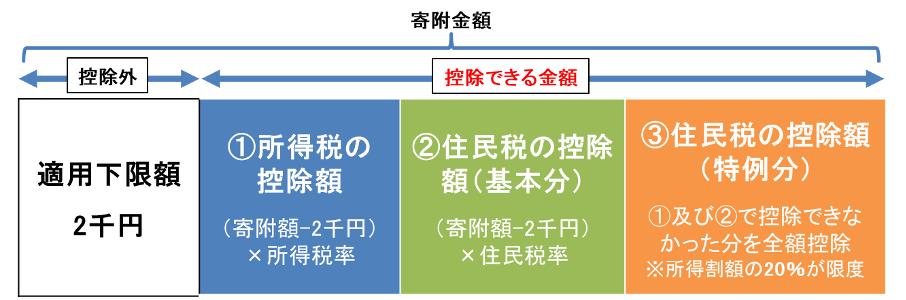

- 自治体への寄附(ふるさと納税)については、寄附金額のうち2千円を越える部分について、所得税と住民税から原則として全額が控除されます。(一定の上限はあります。)

基本控除額

減税額(目安)=

(寄附金額※3−2千円)×10%※4

総所得金額等の30%が限度です。

都道府県が条例で指定した寄附金の場合は都道府県民税分4%(指定都市に住所を有する場合は2%)、市区町村が条例で指定した寄附金の場合は市区町村民税6%(同8%)、都道府県と市区町村どちらも条例で指定した寄附金の場合は10%となります。

特例控除額(ふるさと納税のみに適用され、個人住民税所得割額の2割を限度)

控除額=

(寄附金額−2千円)×(90%−所得税率)

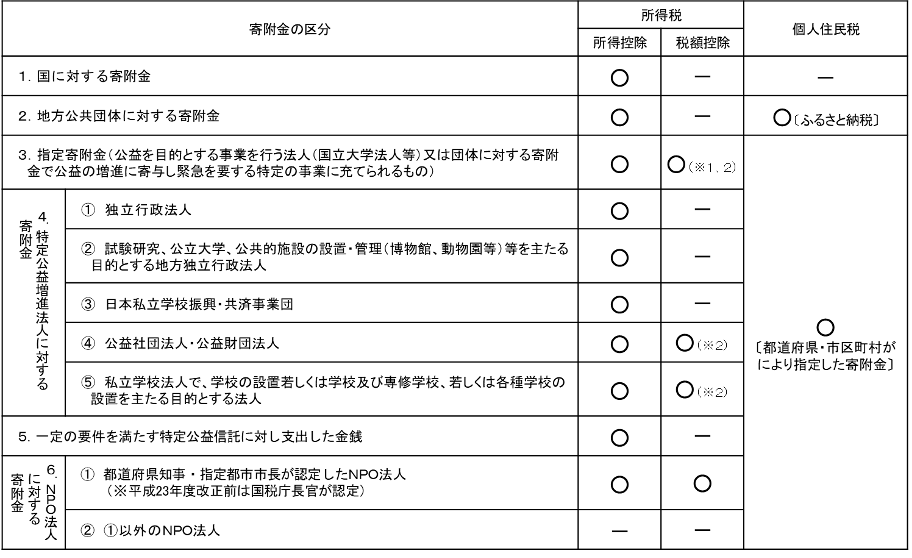

<寄附金控除の対象寄附金(文部科学分野)>

国立大学法人等については、税額控除の対象となる事業に制限があります。詳細は国立大学法人等の修学支援事業・研究等支援事業に対する個人からの寄附に係る所得税の税額控除について等をご覧ください。

公益社団法人等に対する寄附金のうち一定のものについては、所得控除に代えて、税額控除を選択することができます。詳細は公益社団法人等に寄附をしたとき(※国税庁ホームページ)等をご覧ください。

ただし、学校の入学に関してするもの、寄附をした人に特別の利益がおよぶと認められるものなどは、寄附金控除の対象となりません。

個別の法人における控除対象の可否については、各法人のホームページ等をご確認ください。

<参考>

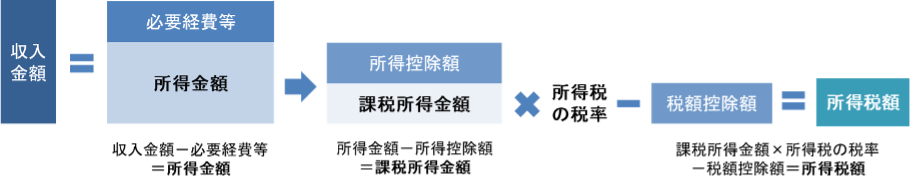

税の世界では、「収入」と「所得」は別の意味を持ちます。収入金額とは給与等の合計額のことで、いわゆる年収を指します。一方、所得金額とは収入金額から必要経費等を引いたものを指します。所得税や個人住民税の計算は、所得金額をもとに行われます。

以下に、それぞれの税額の計算方法の概略を図示しますが、税額の計算方法の詳細はご自身の納税地を管轄する税務署または市区町村へお問い合わせください。

【所得税の算出のしくみ】

【住民税の算出のしくみ】

なお、控除を受けるためには、寄附金控除(所得控除)又は寄附金特別控除(税額控除)に関する事項を記載した確定申告書を提出する必要があります。(ふるさと納税の場合は、ワンストップ特例の申請でも可能です。)寄附金関係の税制の詳細はタックスアンサー(※国税庁ホームページ)等をご参照ください。

お問い合わせ先 大臣官房政策課 : 03-6734-2963