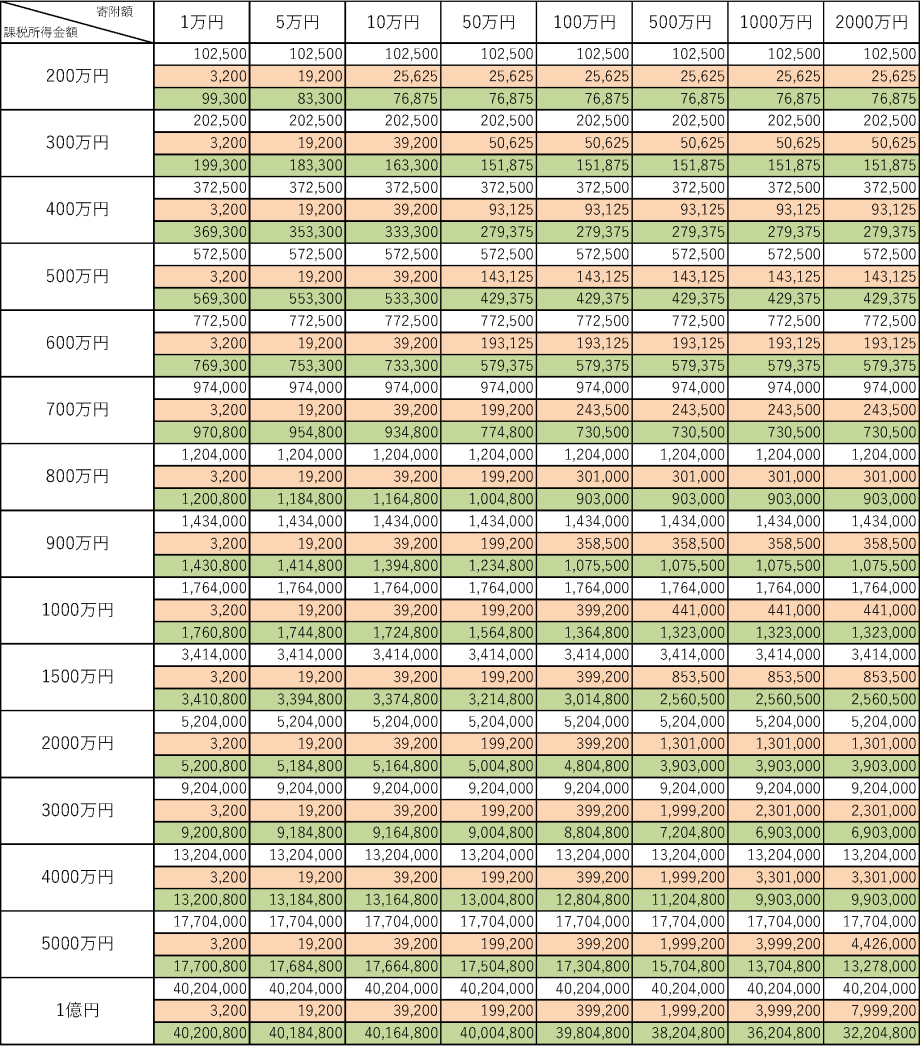

控除上限額の早見表

所得控除

【減税額の計算式】

寄附後の所得税額 =(課税所得金額-(寄附金額(総所得金額の40%が上限)-2千円))×所得税の税率

総所得金額の算定においては、給与収入のみの「夫婦及び未婚の子2名」の世帯(配偶者収入200万円、子は高校生1名・大学生1名)を想定し、基礎控除額・扶養控除額を課税所得金額に加算した額を総所得金額とした。

【凡例】

寄附前の所得税額

寄附による減収額

寄附後の所得税額

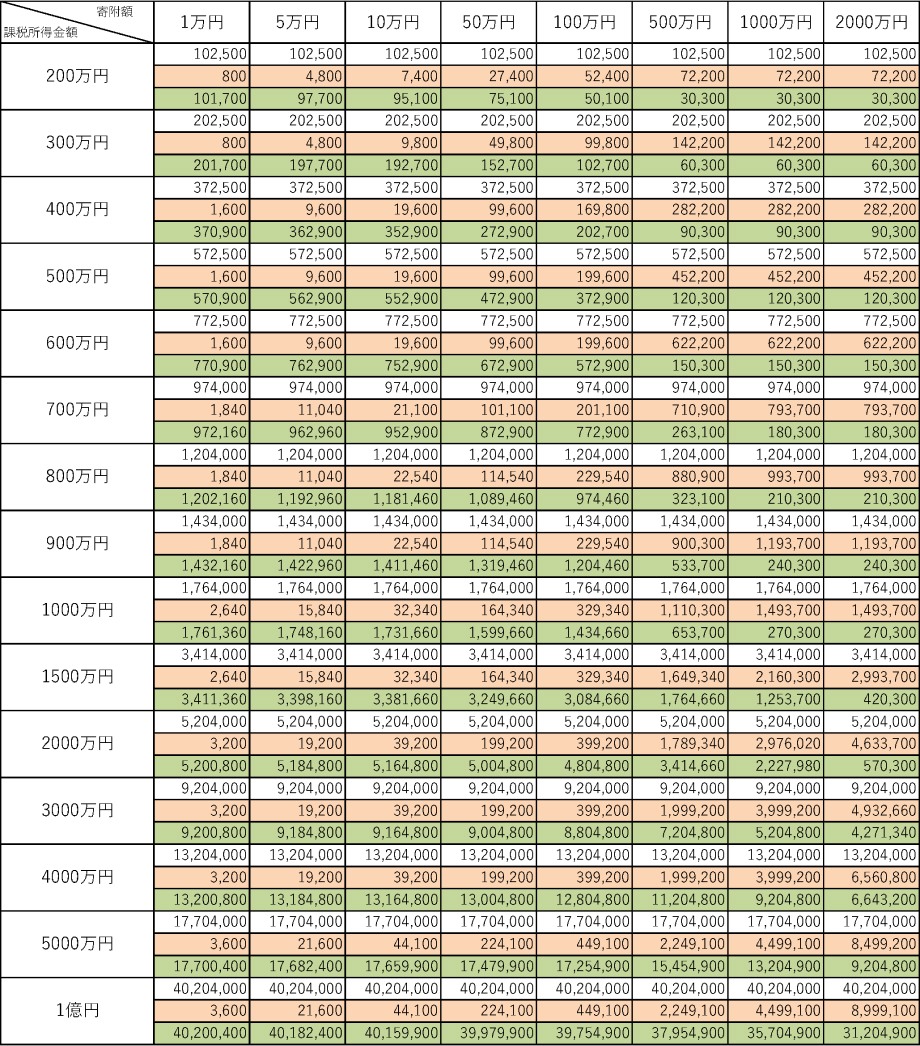

税額控除

【減税額の計算式】

寄附後の所得税額 =(課税所得金額×所得税の税率)-( (寄附金額(総所得金額の40%が上限)-2千円)×40%)

総所得金額の算定においては、給与収入のみの「夫婦及び未婚の子2名」の世帯(配偶者収入200万円、子は高校生1名・大学生1名)を想定し、基礎控除額・扶養控除額を課税所得金額に加算した額を総所得金額とした。

【凡例】

寄附前の所得税額

寄附による減収額

寄附後の所得税額