- 現在位置

- トップ > 教育 > 大学・大学院、専門教育 > 私立学校・学校法人の振興 > 学校法人会計基準等

学校法人会計基準等

1.学校法人会計基準

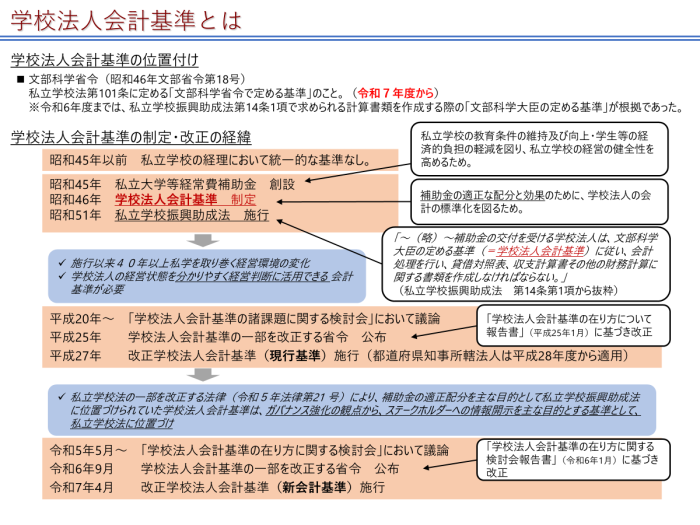

学校法人会計基準は、私立学校法第101条に定める「文部科学省令で定める基準」であり、全ての学校法人(準学校法人含む)が当基準に従い、会計処理を行い、会計帳簿、計算書類及びその附属明細書並びに財産目録を作成する必要があります。

学校法人会計基準の一部改正について(令和6年度)

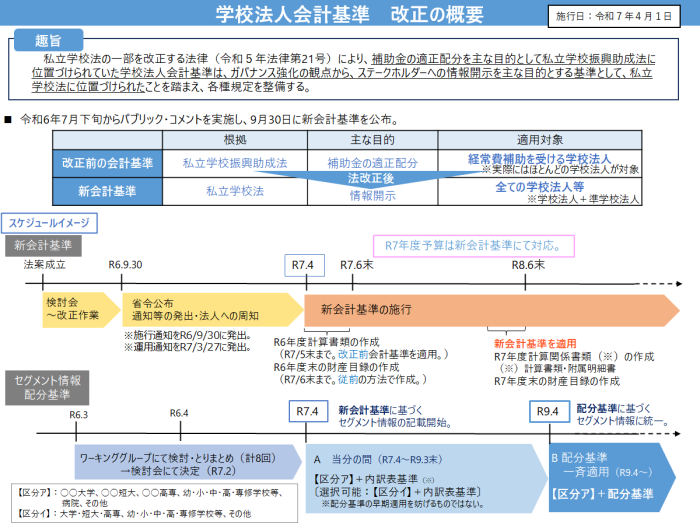

私立学校法の一部を改正する法律(令和5年法律第21号)により、補助金の適正配分を主な目的として私立学校振興助成法に位置づけられていた学校法人会計基準は、ガバナンス強化の観点から、ステークホルダーへの情報開示を主な目的とする基準として、私立学校法に位置づけられました。

これに伴い、「学校法人会計基準の一部を改正する省令(令和6年文部科学省令第28号)」及び「私立学校振興助成法施行規則(令和6年文部科学省令第29号)」が令和6年9月30日に公布され、令和7年4月1日から施行されたところです。

通知・事務連絡

- 令和8年7月22日_【通知】8高私参第8号「大学の資産運用の促進・高度化に向けたガイドブック」の策定及び学校法人会計における有価証券の時価情報等に関する情報提供の充実について (PDF:5.7MB)

- 令和7年4月24日_【事務連絡】令和6年度に係る貸借対照表等、財産目録の作成等について (PDF:757KB)

- 令和7年3月27日_【通知】6高私参第27号「学校法人会計基準の一部改正に伴う計算書類の作成等について」 (PDF:284KB)

- 令和7年2月12日改定_【文部大臣裁定(S62.8.31)】学校法人会計基準第13条第1項第4号に規定する恒常的に保持すべき資金の額について (PDF:139KB)

- 令和5年9月30日_【通知】6文科高第1045号「学校法人会計基準の一部改正等について」 (PDF:6.3MB)

- 令和4年3月22日_【通知】3高私参第12号「収益事業会計に収益認識会計基準等を適用する場合の消費税等の会計処理について(通知)」 (PDF:273KB)

- 令和元年11日25日_【事務連絡】「高等教育の修学支援新制度説明会におけるお問合せと回答について(追加連絡)」 (PDF:56KB)

- 平成25年11月27日_【通知】25高私参第15号「大学の附属病院に係る計算書類の記載方法について(通知)」 (PDF)

- 平成25年9月2日_【通知】25高私参第8号「学校法人会計基準の一部改正に伴う計算書類の作成について」 (PDF:315KB)

- 平成23年2月17日_【通知】22高私参第11号「退職給与引当金の計上等に係る会計方針の統一について」(※国立国会図書館ホームページへリンク)

- 平成20年9月11日_【通知】20高私参第3号「ソフトウェアに関する会計処理について」(※国立国会図書館ホームページへリンク)

- 平成20年9月11日_【通知】20高私参第2号「リース取引に関する会計処理について」(※国立国会図書館ホームページへリンク)

- 平成17年5月13日_【通知】17高私参第1号「学校法人会計基準の一部改正に伴う計算書類の作成について」 (PDF:238KB)

- 平成14年1月7日_【通知】13高私参第1号「学校法人の出資による会社の設立等に伴う財務計算に関する書類の作成について」 (PDF:197KB)

- 平成13年6月8日_【通知】13高私行第5号「学校法人の出資による会社の設立等について(通知)」 (PDF:191KB)

- 昭和51年4月8日_【通知】文管振第158号「財務計算に関する書類及び収支予算書の届出について」 (PDF:96KB)

- 昭和49年3月29日_【通知】文管振第87号「「小規模法人における会計処理等の簡略化について(報告)」について」 (PDF:126KB)

- 昭和49年2月14日_【通知】文管振第62号「「基本金設定の対象となる資産及び基本金の組入れについて(報告)」について」 (PDF:129KB)

- 昭和47年11月14日_【通知】雑管第115号「「図書の会計処理について(報告)」について」 (PDF:106KB)

- 昭和46年11月27日_【通知】雑管第118号「「教育研究経費と管理経費の区分について(報告)」について」

Q&A

学校法人会計基準に関する解説

- (文部科学大臣所轄学校法人関係者向け)

- 【解説動画】学校法人会計基準の改正等について(※YouTube MEXT channel へリンク)

- 【解説資料】学校法人会計基準の改正等について (PDF:2.1MB)

- (都道府県知事所轄学校法人関係者向け)

- 【解説動画】(都道府県向け)学校法人会計基準の改正等について(※YouTube MEXT channel へリンク)

- 【解説資料1】学校法人会計基準の改正等について (PDF:1.7MB)

- 【解説資料2】改正私立学校振興助成法に基づく都道府県による告示等の整備 (PDF:659KB)

関連の検討会・検討WG

今般の私立学校法の改正により、学校法人会計基準の根拠が、私立学校振興助成法から私立学校法に移ることを受け、開示を前提とした学校法人の財務情報の有り方について、より開示に適した会計基準とすべく、有識者の協力を得て検討を行いました。

過去の改正等

2.私立学校振興助成法施行規則

私立学校法の一部を改正する法律(令和5年法律第21号)附則第19条により、私立学校振興助成法による委任を受けた、監査報告及び所轄庁への書類提出に関する各種規定を施行規則として整備されました。

私立学校振興助成法第14条第4項により、私学助成の交付を受ける学校法人が所定の書類を所轄庁に提出する場合は、事業活動収支内訳表、資金収支内訳表、人件費支出内訳表を添付して提出する必要があります。

通知

- 令和6年12月9日_【通知】6文科高第1457号「私立学校振興助成法第14条第4項に基づく書類の提出等について」 (PDF:105KB)

- 昭和55年11月4日_【通知】文管企第250号「資金収支内訳表等の部門別計上及び配分について」 (PDF:1.8MB)

- 昭和47年4月26日_【通知】文管振第93号「資金収支内訳表について」 (PDF:121KB)

「所轄庁が定める書類」について

文部科学大臣を所轄庁とする学校法人は、人件費支出内訳表が私立学校振興助成法施行規則第5条の定めるところにより作成されているかどうかに関する公認会計士又は監査法人の監査報告を添付して提出する必要があります。

お問合せ先

高等教育局私学部参事官私学経営支援企画室財務調査係

![]()

PDF形式のファイルを御覧いただく場合には、Adobe Acrobat Readerが必要な場合があります。

Adobe Acrobat Readerは開発元のWebページにて、無償でダウンロード可能です。