- 現在位置

- トップ > 教育 > 大学・大学院、専門教育 > 公立大学について > 公立大学の財政

公立大学の財政

【公立大学の財政】

公立大学の財源は、寄附金や委託金等の小規模なものを除くと、授業料などの学生からの納付金と、その設置者である地方公共団体からの拠出に大別されます。後者については、公立大学法人化した大学に対して、地方公共団体からの運営費交付金という形で拠出されますが、それ以外の自治体立の場合は、設立団体である自治体の会計の中に組み込まれています。

地方公共団体は、その主な財源を地方税と地方交付税に拠っています。公立大学を有する地方公共団体に対しては、大学を設置し管理するための経費が普通交付税額の算定において基準財政需要額に算入される形で措置されています。地方交付税はそもそも地方固有の財源であり、その使途は地方公共団体の自主的な判断に任せられていますが、地方公共団体の多くは、地方交付税で措置された大学費相当額以上の費用を自らが設置した大学に支出しており、公立大学は地域の高等教育機会の確保や知的拠点としての役割を担っています。

【公立大学に対する国からの支援】

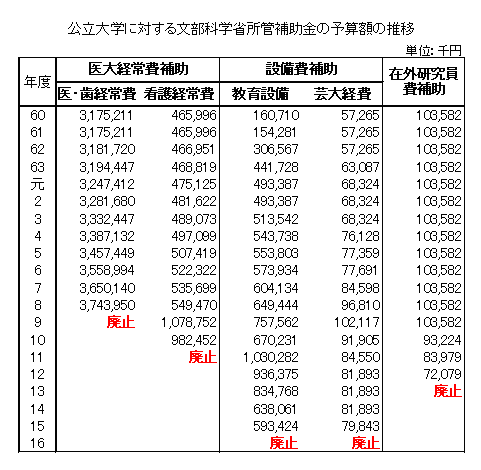

公立大学に対する国からの支援については、教育内容・方法の改善充実や、各大学が特色ある取組を展開できるよう、昭和38年に公立大学等設備費補助金制度が開始され、以降、昭和48年からは無医大県解消計画により公立医科大学等経常費補助金、昭和50年には看護系学部に対する補助、昭和51年からは芸術系大学への財政支援などが措置されてきました。

しかし、その後幾多の整理統合や名称変更などを経て、平成15年度を最後に、三位一体改革における国と地方の財政に係る整理合理化の中で地方に対する奨励的補助金を廃止することとなり、これら基盤的経費支援制度はすべて廃止されています。

【公立大学に対する地方交付税措置の概要】

公立大学の運営に要する経費については、普通交付税の基準財政需要額に算入されています。具体的には、一定の基準に基づき算出された学生一人当たりに要する経費(単位費用)に公立大学の在学生数を乗じて算定されます。単位費用には、経済的困難を伴う学生のための授業料減免等にかかる経費なども考慮されています。

| 医学系 | 歯学系 | 理科系 | 保健系 | 社会科学系 | 人文科学系 | 家政系・芸術系 | 専門職大学 | |

|---|---|---|---|---|---|---|---|---|

| 単位費用(万円) (種別補正後) |

384 | 217 | 148 | 169 | 23 | 44 | 71 | 159 |

お問合せ先

高等教育局大学振興課

公立大学係

電話番号:03-5253-4111

メールアドレス:daigakuc@mext.go.jp

-- 登録:平成21年以前 --