- 現在位置

- トップ > 教育 > 大学・大学院、専門教育 > 国立大学法人等 > 国立大学法人等の研究等支援事業に対する個人からの寄附に係る所得税の税額控除について

国立大学法人等の研究等支援事業に対する個人からの寄附に係る所得税の税額控除について

(1)概要

令和2年の税制改正により、租税特別措置法(昭和32年法律第26号)が改正されたことに伴い、個人が一定の要件を満たした国立大学法人へ学生又は不安定な雇用状態にある研究者に対するこれらの者が行う研究への助成又は研究者としての能力の向上のための事業に充てられる寄附金を支出した場合、当該寄附金について従来の所得控除に加え、税額控除が選択できるようになりました。

(2)税額控除とは

寄附者の所得税率に関係なく、一律に寄附金額の約4割を所得税額から控除する制度であり、特に小口の寄附に対する減税効果が高いことが特徴です。

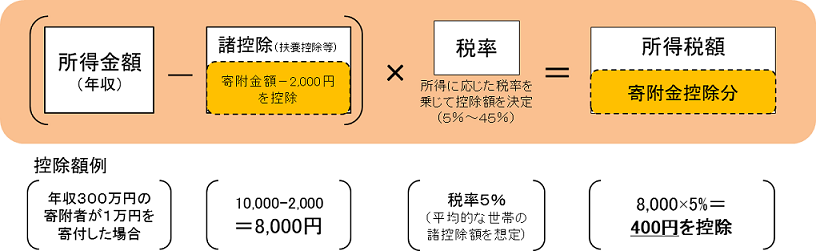

◇所得控除

各寄附者の所得に応じた税率を寄付金額に乗じて、控除額を決定。

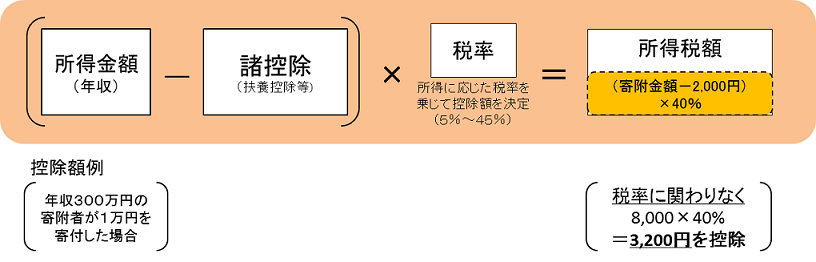

◇税額控除

各寄附者の所得税率に関係なく、所得税額から直接寄附金額の一定割合を控除

お問合せ先

高等教育局国立大学法人支援課

![]()

PDF形式のファイルを御覧いただく場合には、Adobe Acrobat Readerが必要な場合があります。

Adobe Acrobat Readerは開発元のWebページにて、無償でダウンロード可能です。